Как учесть дополнительные расходы (транспортировка, хранение товара) при поступлении товара?

Дата публикации 02.12.2024

Использован релиз 11.5.18

В прикладном решении можно учитывать различные виды дополнительных расходов при поступлении товаров. Дополнительные расходы могут фиксироваться в документе Приобретение товаров и услуг или в документе Приобретение услуг и прочих активов в качестве дополнительных услуг. Каким образом будут распределяться дополнительные расходы, определяется той статьей расхода, которая указывается для услуги.

Список статей расходов вводится в справочник Статьи расходов (раздел Финансовый результат и контроллинг – См. также).

Статьи расходов

Как будет распределяться сумма дополнительных расходов, определяется тем видом распределения, который указан в статье расхода. Расходы могут быть распределены по направлениям деятельности, на расходы будущих периодов и на себестоимость товаров. О том, как распределять расходы на направление деятельности и на расходы будущих периодов для получения правильных финансовых результатов деятельности компании, см. в разделе «Прочие поступления и расходы».

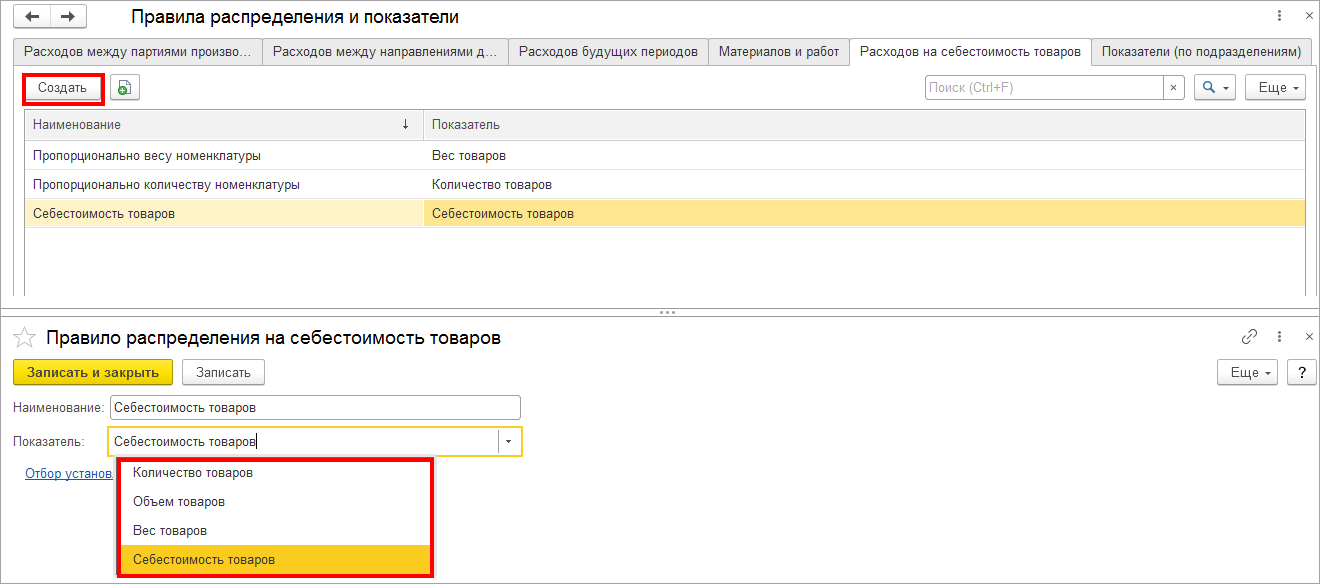

В данном вопросе расскажем о том, как распределить дополнительные расходы на себестоимость товаров. Для того чтобы распределять дополнительные расходы на себестоимость поступивших товаров, введем в справочник статью расходов, которую назовем ТЗР:по документам поставщика (Транспортно-заготовительные расходы по документам поставщика).

Статья расходов с распределением на себестоимость товаров

В этой статье расходов нужно указать, что расходы будут распределяться на себестоимость, выбрать вариант распределения расходов и указать аналитику расходов. Выбор варианта распределения и аналитики зависит от того, какие именно расходы и в какой момент времени мы будем регистрировать. Вариант распределения расходов выбирается из справочника Правила распределения и показатели. Справочник может быть дополнен при создании новой статьи расходов. Необходимые правила распределения и показатели можно зарегистрировать до момента ввода статей расходов. Справочник можно открыть из раздела Финансовый результат и контроллинг – См.также.

Определение показателей, в соответствии с которыми будут распределяться дополнительные расходы на себестоимость товаров

Предусмотрена возможность детализировать показатели распределения. Например, для одной группы товаров можно установить распределение расходов в соответствии с весом товаров, а для другой группы – по количеству или себестоимости. Для этих целей в форме показателя используется гиперссылка Отбор…

Приведем несколько примеров различных вариантов регистрации дополнительных расходов, которые распределяются на себестоимость товаров.

Различные варианты распределения дополнительных расходов

| Дополнительные расходы | Вариант распределения | Аналитика расходов | Комментарий |

|---|---|---|---|

|

Расходы по доставке по факту поступивших на склад товаров по документу поставки |

Пропорционально количеству, весу, объему или себестоимости (стоимости товаров в документе поставки) |

Документ поставки (Приобретение товаров и услуг) |

Расходы регистрируются в документе поставки или отдельным документом |

|

Расходы по доставке товаров по нескольким документам поставки |

Пропорционально количеству, весу объему или стоимости поступивших товаров |

Документы поставки (Приобретение товаров и услуг) |

Расходы регистрируются с помощью документа Приобретение услуг и прочих активов и автоматически распределяются по документам поставки в соответствии с заданными условиями распределения (вес, объем, количество, стоимость) |

|

Расходы по хранению товаров на конкретном складе |

Пропорционально количеству или себестоимости товаров |

Склад |

Сумма расходов распределяется на себестоимость товарного остатка склада, выбранного в качестве аналитики распределения расходов |

После регистрации статей расходов в справочник Номенклатура нужно ввести список тех дополнительных услуг, которые могут быть оказаны при поступлении товаров. Например, зарегистрировать услугу «Доставка товара».

Регистрация услуги по доставке товаров

Информация о дополнительных расходах (услугах) вводится в документ Приобретение товаров и услуг или в документ Приобретение услуг и прочих активов. При этом возможны следующие варианты фиксации дополнительных расходов:

- Если доставку товаров оформляет та же организация, которая поставляет товар, то информацию об этих услугах можно зафиксировать в том же документе, что и поставку товаров.

- Если доставку осуществляет другая организация или информация об услугах по доставке приходит позже, чем документы о поставке товаров, то оформляется отдельный документ Приобретение товаров и услуг.

- Если дополнительные расходы необходимо распределить пропорционально весу (объему) поступивших товаров по нескольким документам поставки, то дополнительные расходы фиксируются в документе Приобретение услуг и прочих активов.

Регистрация услуг по доставке товаров

При распределении расходов по конкретному документу поставки в документе Приобретение товаров и услуг указываются статья расходов, в соответствии с которой должна распределиться сумма расходов, и аналитика расходов. В качестве аналитики расходов указывается тот документ поставки, по поступившим товарам которого необходимо распределить дополнительные расходы. В нашем случае это документ Приобретение товаров и услуг, в котором мы оформляли поставку товара «Мука цельнозерновая».

Следует отметить, что если для статьи расхода аналитика (документ поставки) не указана, то сумма дополнительных расходов, зарегистрированных за месяц, будет распределена по всем поставкам товаров, которые произошли за этот месяц. Распределение дополнительных расходов происходит автоматически при расчете себестоимости товаров (см. «В какой момент рассчитывается себестоимость при поступлении и отгрузке товаров?»).

Если необходимо распределить дополнительные расходы по нескольким документам поставки в соответствии с количеством, весом или объемом товаров, то для регистрации дополнительных расходов следует использовать документ Приобретение услуг и прочих активов (раздел Финансовый результат и контроллинг).

В табличной части документа следует указать услугу по доставке товаров и статью расходов с распределением на себестоимость товаров и аналитикой Приобретение товаров и услуг.

Распределение стоимости услуг по доставке пропорционально весу поступивших товаров

Для распределения суммы оказанных услуг пропорционально весу поступивших товаров необходимо выполнить следующие действия:

- Нажать на кнопку Распределить на документы поступления.

- В появившемся диалоговом окне указать способ распределения Пропорционально весу.

- Используя кнопку Добавить, ввести в список те документы поставки, на которые надо распределить услуги по доставке.

- Нажать на кнопку Распределить.

- С помощью гиперссылки Расшифровать документы по номенклатуре проверить правильность распределения суммы услуг по доставке пропорционально весу поступивших товаров.

- Нажать на кнопку Перенести в документ.

В документе Приобретение услуг и прочих активов будет автоматически распределена сумма поставки и будут указаны те документы поставки, по которым распределена сумма.

Регистрация факта распределения дополнительных расходов по нескольким документам поставки